Neben der Erhaltung der Lebensgrundlage im Sinne ökologischer Nachhaltigkeit ist auch eine wirtschaftliche Grundlage für die Entwicklung der menschlichen Gesellschaft wichtig, weshalb die ökonomische Nachhaltigkeit auch eine gleichberechtigte Säule darstellt. Eine allfällige Priorisierung der ökologischen Säule im Sinne des Konzepts der „starken Nachhaltigkeit“ (siehe Die ökologische Dimension der Nachhaltigkeit) bleibt davon unberührt. Ziel der ökonomischen Nachhaltigkeit ist jedenfalls ein möglichst effizienter Einsatz des verfügbaren ökonomischen Kapitals über den Lebenszyklus des Bauwerks.

Je nach Betrachtungsebene ergeben sich daraus unterschiedliche Ansatzpunkte: Auf der volkswirtschaftlichen Ebene geht es darum, Rahmenbedingungen zu schaffen, die ein effizientes Wirtschaften bei fairem Wettbewerb ermöglichen einschließlich der Kostenwahrheit betreffend die vorausschauende Nutzung der Natur und ihrer Ressourcen. Gerade im Bereich der Kostenwahrheit bleibt auch in Europa noch viel zu tun, von anderen Erdteilen ganz zu schweigen. An dieser Stelle soll jedoch die ökonomische Nachhaltigkeit auf den Bausektor fokussiert werden, dabei ergeben sich zur Umsetzung der genannten Globalziele primär zwei Ansatzpunkte:

- Optimierung der Lebenszykluskosten: Das bedeutet eine Minimierung der Kosten für Errichtung, Betrieb und Beseitigung eines Bauwerks entsprechend den Vorgaben des Auftraggebers und den daraus resultierenden Planungszielen. Die Ausrichtung auf den gesamten Lebenszyklus erfordert eine frühzeitige Betrachtung aller Phasen und Integration in die Planung: Herstellung/Errichtung, Betrieb und Instandhaltung, Beseitigung.

- Wertstabilität und Wertentwicklung: Voraussetzung für Stabilität bzw. Steigerung des Verkehrswerts einer Immobilie ist jedenfalls im Hochbau die langfristige Nutzbarkeit am jeweiligen Standort. Daraus folgt wegen der „Unbeweglichkeit“ der Immobilie die Bedeutung von Umnutzbarkeit, Flächeneffizienz, Flexibilität betreffend technologische Entwicklungen (z.B. in der Gebäudetechnik) sowie optimierte Folgekosten.

Lebenszykluskosten

Waren bisher alle Vorgaben von Investoren für den Planer auf die Errichtungskosten fokussiert, ist neuerdings ein deutlicher Trend zu beobachten, Lebenszykluskosten – oder zumindest auch die Betriebskosten über einen überschaubaren Zeitraum – in Planungsvorgaben und Planungsentscheidungen einfließen zu lassen.

Dies ist insbesondere naheliegend, wenn Investor und Nutzer identisch sind. Wo dies nicht der Fall ist, entsteht häufig das sogenannte „Investor-Nutzer-Dilemma“, das aus dem Umstand resultiert, dass der Investor ein Interesse hat, möglichst billig zu bauen und möglichst teuer zu vermieten bzw. zu verkaufen, die Folgekosten (im Sinne der ÖNORM B 1801-2) jedoch der Nutzer zu tragen hat.

Der Energieausweis ist ein erster Schritt, bei Vermietung oder Verkauf auf Mieter-Vermieterseite bzw. Käufer-Verkäuferseite ein Bewusstsein für Betriebskosten zu wecken.

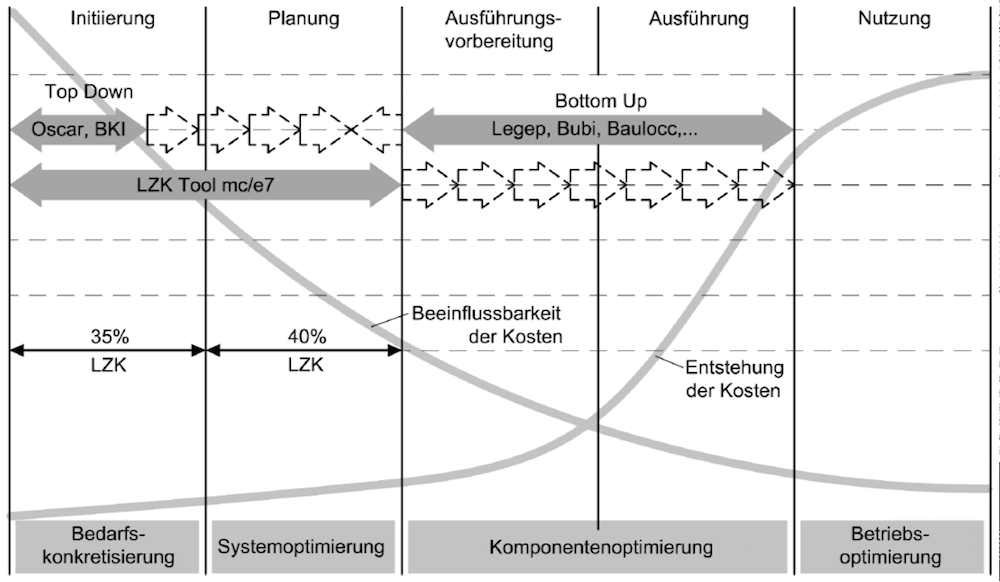

Wie bei technisch-funktionalen Bauwerkseigenschaften gilt auch für Lebenszykluskosten der Grundsatz, dass diese umso wirksamer beeinflusst werden können, je früher sie in der Planung berücksichtigt werden. Dies macht das bekannte Diagramm in Abbildung 8-08 deutlich.

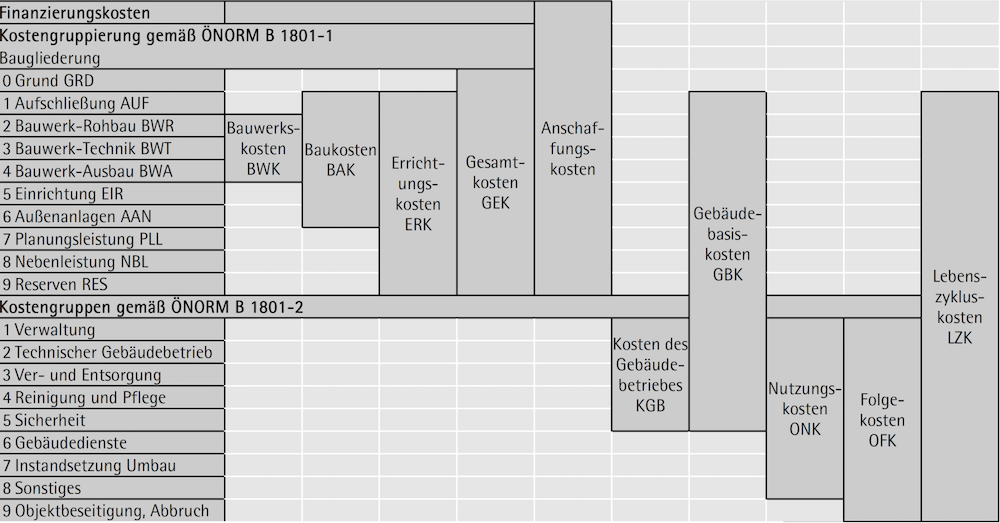

Eine Gliederung der Lebenszykluskosten, getrennt für Anschaffungs- und Folgekosten, zeigt auch die ÖNORM B 1801-2.

Lebenszykluskostenrechnungen erfolgen heute in der Regel entsprechend den Grundsätzen einer dynamischen Investitionsrechnung, also unter Berücksichtigung des zeitlichen Ablaufs der Zahlungsströme. Verbreitet ist die sogenannte Kapitalwertmethode (Barwertmethode), wonach alle Zahlungen auf den Investitionszeitpunkt abgezinst werden. Dadurch werden sie vergleichbar, was einen einheitlichen kalkulatorischen Zinssatz erfordert. Weiters ist auch ein Betrachtungszeitraum zugrunde zu legen, wofür meist die kalkulatorische Nutzungsdauer angenommen wird. Dies bedeutet, dass noch vor Beginn der Planung, also möglichst in der Projektentwicklungsphase, der Auftraggeber klare Vorgaben für das Planungsteam zu machen hat.

Gebäudezertifizierungssysteme, die ja das lebenszyklusweite Verhalten von Gebäuden ganzheitlich offen legen sollen, müssen im Hinblick auf die gewünschte Vergleichbarkeit von Gebäuden auch einheitliche Annahmen treffen. Das deutsche Gütesiegel für nachhaltiges Bauen (DGNB) sowie das daran angelehnte österreichische Zertifizierungssystem der ÖGNI (Österreichische Gesellschaft für nachhaltige Immobilienwirtschaft) gehen von einem Betrachtungszeitraum von 50 Jahren aus, während das österreichische Zertifizierungssystem TQB der ÖGNB (Österreichische Gesellschaft für nachhaltiges Bauen) bei Wohnbauten 100 Jahre zugrunde legt.

Mittlerweile sind zahlreiche Modelle verfügbar, wie Lebenszykluskosten ermittelt (ehrlicher: abgeschätzt) werden können, alle Modelle erfordern jedoch verschiedene Annahmen für künftige Entwicklungen, was die Unsicherheit naturgemäß erhöht, wie z. B. Annahmen für Kalkulationszinssatz, Baupreis- und Energiepreisentwicklungen etc.

Abbildung 8-09 und Abbildung 8-10 zeigen die Ergebnisse einer Vergleichsrechnung an einem fiktiven Einfamilienhaus, das in verschiedenen Bauweisen, Energiestandards und mit unterschiedlicher technischer Gebäudeausrüstung auf eine Nutzungsdauer von 50 Jahren durchgerechnet wurde.

Während bei Büro- und Verwaltungsbauten die Folgekosten (also insbesondere Betrieb und Instandhaltung) die Baukosten erheblich überschreiten (bis ca. 80 % der Lebenszykluskosten), dominieren beim Einfamilienhaus die Bauwerkskosten, wie den Bildern zu entnehmen ist. Dies hängt u. a. mit dem erhöhtem Reinigungs- und Dienstleistungsaufwand bei Büro- und Verwaltungsbauten zusammen.

Wertstabilität und Wertentwicklung

Gemäß dem Globalziel eines effizienten Kapitaleinsatzes bei langfristiger Betrachtung stellt auch die Wertstabilität einen entscheidenden Bestandteil ökonomischer Nachhaltigkeit dar. Dies ist gerade für den Bausektor von Bedeutung, stellt dieser doch Produkte her, die mit Abstand die höchste Lebensdauer aller Investitionsgüter aufweisen. Die wesentliche Kenngröße ist dabei der Verkehrswert, den § 2 Abs. 2 des Liegenschaftsbewertungsgesetzes als den Preis definiert, der bei einer Veräußerung der Sache üblicherweise im redlichen Geschäftsverkehr für sie erzielt werden kann. Eine Immobilie ist demnach wertstabil, wenn der Verkehrswert gleich bleibt oder steigt.

Der im Rahmen der Immobilienbewertung ermittelte Wert ist einerseits ein objektiver – und nach Möglichkeit auch überprüfbarer – Wert, während andererseits der erzielte Verkaufs- bzw. Kaufpreis eine individuelle Vereinbarung zwischen Käufer und Verkäufer darstellt. Dieser kann auch persönliche Vorlieben des Käufers widerspiegeln, die in der Wertermittlung unbeachtet bleiben.

Trotz der bekannten Tatsache, dass die Standortqualität einer Immobilie (üblicherweise als Lage bezeichnet) den Verkehrswert einer Immobilie markant beeinflusst, gewinnen die langfristigen Gebäudeeigenschaften zunehmend an Bedeutung. Diese lassen sich mit den gängigen Verfahren der Immobilienbewertung jedoch nur unzureichend abbilden: So ist das Sachwertverfahren primär vergangenheitsorientiert, das Vergleichswertverfahren gegenwartsorientiert, während das Ertragswertverfahren als einziges – reduziert auf die mögliche Wertschöpfung einer Immobilie – zukunftsorientiert ist.

Vergleich und Auswahl geeigneter Standorte sind in der Projektentwicklungsphase zu behandeln, die langfristige technische Funktionalität ist eine Frage der Planung. Verschiedene Studien aus jüngster Zeit haben gezeigt, dass die Berücksichtigung von Nachhaltigkeitsaspekten in der Lage ist, Leerstände zu reduzieren und auch höhere Mieten bzw. Renditen im Verkauf zu erzielen. Zu diesen Faktoren zählen insbesondere

- energetische Eigenschaften: Energiebedarf für Heizen, Kühlen, Lüften und Beleuchten,

- Anpassungs- und Umnutzungsfähigkeit,

- Dauerhaftigkeit und Widerstandsfähigkeit,

- Flächeneffizienz.

Gebäudezertifizierungssysteme, insbesondere sogenannte Systeme der zweiten Generation, versuchen, alle diese Eigenschaften möglichst umfassend und nachvollziehbar abzubilden. Sie stellen damit eine erweiterte Due-diligence-Prüfung dar, allerdings klafft derzeit noch eine Lücke zwischen der dadurch möglichen Offenlegung der ganzheitlichen Gebäudeeigenschaften (Integrated Performance of Buildings) und (künftig zu modifizierenden) Bewertungsverfahren, da der Markt erst langsam auf diese Entwicklung reagiert.

© 2018

Der Inhalt dieser Fachbuchauszüge

ist urheberrechtlich geschützt.

zum Buch